Joustoluotto, kertalaina vai osamaksu – missä tilanteessa mikäkin toimii?

Creditlaina blogi Joustoluotto, kertalaina vai osamaksu – missä tilanteessa mikäkin toimii? 30.3.2026 Sama rahoitustarve voi johtaa hyvin erilaisiin valintoihin. Joku tarvitsee rahaa yhteen tarkkaan menoon, toinen haluaa pelivaraa arjen yllätyksiin. Siksi joustoluotto, kertalaina ja osamaksu palvelevat eri tilanteita. Nimi ei vielä kerro, mikä vaihtoehdoista toimii omassa arjessa parhaiten. Erot eivät näy aina heti kuukausierässä. Tärkeää […]

Online-peliteollisuuden taloudelliset näkymät

Creditlaina blogi Online-peliteollisuuden taloudelliset näkymät 25.4.2024 Online-rahapeliteollisuus on dynaaminen ja jatkuvasti kasvava ala, joka tarjoaa uusia mahdollisuuksia ja haasteita sekä yrittäjille että kuluttajille. Tässä artikkelissa tarkastelemme online-rahapelaamisen taloudellista ympäristöä Suomessa, tutkimme kasvunäkymiä ja pohdimme, mitä tulevaisuus saattaa tuoda tullessaan. Analysoimme myös, miten teknologian kehitys ja sääntelymuutokset saattavat vaikuttaa alaan lähitulevaisuudessa. Tämä asettaa meidät parempaan asemaan […]

Näitä ostoksia kannattaa välttää Visa Credit -kortilla

Creditlaina blogi Näitä ostoksia kannattaa välttää Visa Credit -kortilla 27.3.2024 Visa Credit -kortti tarkoittaa sellaista pankkikorttia, johon on lisätty luottokortti. Tällöin sillä voi maksaa ostoksia netissä silloin, jos omalla pankkitilillä ei ole katetta riittävästi. Se on kätevä ja joustava tapa maksaa esimerkiksi yllättäviä hankintoja, joita ei ole osannut budjetoida syystä tai toisesta. On kuitenkin hyvä […]

Ilmaiskierrosten hienous: käyttäjäystävälliset alustat, jotka vievät suomalaista pelaamista seuraavalle tasolle

Creditlaina blogi Ilmaiskierrosten hienous: käyttäjäystävälliset alustat, jotka vievät suomalaista pelaamista seuraavalle tasolle 3.1.2024 Pelaaminen on osa suomalaista kulttuuria, ja viime vuosina se on saanut uuden ulottuvuuden ilmaiskierrosten muodossa. Erilaiset ilmaiskierrostarjoukset eivät ainoastaan tarjoa jännitystä pelien parissa, vaan ne myös avaavat oven käyttäjäystävällisille alustoille, jotka vievät pelaamisen ihan uudelle tasolle. Ne ovat vähän niin kuin ilmaista […]

Rahapelit ja oman talouden hallinta: pidä pelaamien oikealla tasolla pelikassan avulla

Creditlaina blogi Rahapelit ja oman talouden hallinta: pidä pelaamien oikealla tasolla pelikassan avulla 11.12.2023 Rahapelit voivat olla jännittävää ajanvietettä, mutta niiden hallitsematon pelaaminen voi johtaa taloudellisiin vaikeuksiin. On kuitenkin tärkeää muistaa, että pelaamisen tulee pysyä hallinnassa. Casino ja kasinopelaaminen ovat olleet viihdemuotona saatavilla Euroopassa jo satoja vuosia ja Suomessakin yli sata vuotta. Nyt pelit ovat […]

Kuinka pitää pelaaminen vastuullisena ja talous tasapainossa

Creditlaina blogi Kuinka pitää pelaaminen vastuullisena ja talous tasapainossa 30.11.2023 Netissä kasinopelaaminen on saatavilla 24/7, mikä tarkoittaa, että voit pelata milloin tahansa ja mistä tahansa, kunhan sinulla on internetyhteys. Tämä tarjoaa pelaajille suuren joustavuuden. Pelaaminen voi olla viihdyttävää ja jännittävää, mutta on erittäin tärkeää pitää se myös vastuullisena ja hallita omaa talouttaan. Vastuullinen pelaaminen on […]

Kuinka suojata rahansa digitaalisessa pankkipalvelussa?

Creditlaina blogi Kuinka suojata rahansa digitaalisessa pankkipalvelussa? 2.10.2023 Digitaalinen pankkipalvelu tekee oman talouden hoidosta helppoa. Sen avulla on mahdollista maksaa laskuja ja siirtää rahaa missä päin maailmaa tahansa. Mutta kuinka turvallinen tämä palvelu on? Vaikka rahoituslaitokset toteuttavatkin useita turvatoimia, voit myös itse huolehtia että tietosi eivät joudu hakkereiden käsiin. Mikä on verkkopankki? Verkkopankit tarjoavat enimmäkseen […]

Näin säästät lentolipuissa

Creditlaina blogi Näin säästät lentolipuissa 21.7.2023 Jokainen meistä haluaa matkustaa. Matkailu on tapa tavoittaa uusia kulttuureja, kokea uusia seikkailuja ja tutkia maailmaa. Ja jokaiselle matkaajalle lentolippujen hinta on yksi merkittävä tekijä. Mitä vähemmän maksamme lennoista, sitä enemmän meillä on käytettävissämme rahaa muihin osiin matkaamme – majoitukseen, ruokaan, retkiin ja muihin elämyksiin. Esim. lennot Malagaan saattavat […]

Helpot rahansiirrot: Miten Klarna vertautuu muihin maksutapoihin suomalaisilla nettikasinoilla

Creditlaina blogi Helpot rahansiirrot: Miten Klarna vertautuu muihin maksutapoihin suomalaisilla nettikasinoilla 28.6.2023 Ruotsista ponnistanut Klarna on kasvanut globaaliksi maksupalveluyhtiöksi, jonka palveluita käytetään hyvin yleisesti verkkokauppojen maksujen käsittelyssä. Suurin osa meistä on jossain vaiheessa käyttänyt Klarnan tarjoamaa maksupalvelua nettiostoksilla, vaikka ei ole välttämättä kiinnittänyt asiaan mitään huomiota. Klarnan helppokäyttöisyys onkin sen vahvimpia valtteja ja tämän vuoksi […]

Netin miljoonat mahdollisuudet – tee varmoja päätöksiä oman taloutesi turvaksi

Creditlaina blogi Netin miljoonat mahdollisuudet – tee varmoja päätöksiä oman taloutesi turvaksi 22.6.2023 Nettipelaaminen on nykyään yleistä kaikenikäisten keskuudessa, ja aikuiset muodostavat merkittävän osan pelaajakunnasta. Monet aikuiset löytävät nettipeleistä paitsi viihdettä ja rentoutumista, myös sosiaalista kanssakäymistä ja mahdollisuuden kehittää strategista ajatteluaan. Tilastojen mukaan yli 6 5% aikuisista pelaa säännöllisesti nettipelejä, mikä kuvastaa niiden suurta suosiota […]

Viihteen muodoissa piilee isot riskit

Creditlaina blogi Viihteen muodoissa piilee isot riskit 21.6.2023 Viihde ja hauskanpito ovat osa ihmisen perustarpeita. Ne tuovat elämäämme iloa, virkistystä ja auttavat meitä unohtamaan arjen murheet, joskin hetkellisesti. Viihteen muodot kuitenkin vaihtelevat, ja jotkut niistä, kuten alkoholi, shoppailu, ravintolat ja uhkapelit, voivat tuoda mukanaan merkittäviä riskejä. Alkoholi ja sen kulutus on läsnä monissa sosiaalisissa tilanteissa […]

Elä ota pikalainaa näihin asioihin

Creditlaina blogi Elä ota pikalainaa näihin asioihin 21.6.2023 Pikalainat ovat yleistyneet huomattavasti viime vuosina, tarjoten helpon ja nopean tavan rahoittaa erilaisia menoja. Niiden houkuttelevuus perustuu suureen saatavuuteen ja nopeaan hyväksyntään, mutta ne voivat myös aiheuttaa suuria taloudellisia ongelmia johtuen korkeista koroista ja lyhyistä maksuajoista. Siksi on tärkeää olla ottamatta pikalainaa kevyesti, erityisesti seuraaviin asioihin. Pikalainat, […]

Parhaat säästövinkit jokaiselle

Creditlaina blogi Parhaat säästövinkit jokaiselle 9.6.2023 Rahan säästäminen on monimutkaista ja haastavaa. Se ei ole vain tulojen ja menojen laskemista, vaan myös arvojen, tavoitteiden ja valintojen yhteensovittamista. Tässä artikkelissa käydään läpi parhaita säästövinkkejä, jotka sopivat jokaiselle. Aloita budjetointi Ensimmäinen askel säästöjen keräämiseen on budjetointi. Selvitä, mihin rahasi menevät, ja päätä, mihin haluat ne menevän. On […]

Yleisimmät maksutavat iGaming-sektorilla ja miksi

Creditlaina blogi Yleisimmät maksutavat iGaming-sektorilla ja miksi 14.5.2023 Kun pelaajat haluavat kokea jännitystä casino, on ensiarvoisen tärkeää, että heillä on käytössään luotettavia ja helppokäyttöisiä maksuvaihtoehtoja. iGaming-sektorilla on nykyään tarjolla monia erilaisia maksuvaihtoehtoja, jotka tarjoavat pelaajille joustavuutta ja turvallisuutta. Tässä artikkelissa käymme läpi yleisimmät maksutavat, joita iGaming-sektorilla käytetään, ja selitämme, miksi ne ovat suosittuja. Luottokortit ja […]

Ammattilaisten neuvot: Kuinka osallistua iGaming-aktiviteetteihin samalla suojaten taloudellista tilannettasi

Creditlaina blogi Ammattilaisten neuvot: Kuinka osallistua iGaming-aktiviteetteihin samalla suojaten taloudellista tilannettasi 11.5.2023 Verkkopelaamiseen, erityisesti iGaming-aktiviteetteihin osallistuminen, voi olla viihdyttävä ja mukaansatempaava harrastus. On kuitenkin tärkeää olla vastuullinen ja suojata taloudellista hyvinvointiaan näiden aktiviteettien parissa. Alla olevassa tekstissä tutustumme ammattilaisten neuvoihin siitä, miten kukin voi nauttia pelaamisesta live-kasinolla verkossa asettamatta taloudellista tilannettaan vaaraan. Käymme läpi rajojen […]

Sivubisnes ja verotus – nämä tulee tietää

Creditlaina blogi Sivubisnes ja verotus – nämä tulee tietää 30.3.2023 Sivutyön hommaaminen tulee yleensä silloin mieleen, kun on tarvetta ylimääräiselle rahalle. Vakituisen työn lisäksi on mahdollista keksiä monia eri keinoja saada lisätuloja, mutta on syytä huomioida muutama tärkeä asia ennen kuin aloittaa sivubisneksen. Tärkein huomioitava asia on se, että ei ole mahdollista tehdä pääsääntöisen työn […]

Downshiftaus elämäntapana – vaihda hitaalle!

Creditlaina blogi Downshiftaus elämäntapana – vaihda hitaalle! 2.2.2023 Monien mielestä elämä on monimutkaista, vanhemmuus on uuvuttavaa ja ajatus yksinkertaiseen elämään siirtymisestä houkuttaa. Downshiftaus on filosofia itselle elämisestä ja yhteiskunnan asettamien arvojen hylkäämisestä. Usein ihmiset jättävät arvostetun aseman tai hyväpalkkaisen mutta stressaavan työnsä ja muuttavat täysin elämäntapaansa. Downshiftauksen pääidea on harmonian löytäminen itsensä kanssa. Mitä on […]

Oravanpyörän vanki? Näin vapautat itsesi oravanpyörästä

Creditlaina blogi Oravanpyörän vanki? Näin vapautat itsesi oravanpyörästä 30.1.2023 Meidät on kasvatettu elämäntapaan, johon kuuluvat pinnalliset ihmissuhteet, turhautuminen ja kärsimys. Sen sijaan, että navigoisimme läpi elämän selkeän sisäisen kompassin avulla, olemme enemmän kiinnostuneita siitä, mitä muut meistä ajattelevat ja yritämme täyttää sisäisen tyhjyyden tunteen jollakin ulkoisella. Eipä ole yllätys, että monet haluavat paeta oravanpyörästä. Ihmiset […]

Edessä lainaneuvottelu – miten valmistaudut?

Creditlaina blogi Edessä lainaneuvottelu – miten valmistaudut? 27.1.2023 Lainaneuvottelussa käydään läpi asuntolainan yksityiskohdat sekä asiakkaan taloudellinen tilanne. Neuvotteluiden aikana selvitetään, minkä suuruista asuntolainaa asiakkaalle voidaan myöntää ja millaisilla ehdoilla. Valmistautumalla huolella asuntolainaneuvotteluun varmistat sujuvat pankkineuvottelut sekä parhaan lainaratkaisun. Vaikka ostettava asunto ei olisikaan vielä tiedossa, voit hakea asuntolainaa. Pankki antaa lainalupauksen, jonka kera voit tehdä […]

Haluatko passiivista tuloa affiliate-markkinoinnilla?

Creditlaina blogi Haluatko passiivista tuloa affiliate-markkinoinnilla? 18.1.2023 Kuvittele, että sinulla olisi taloudellinen vapaus nauttia matkustamisesta tai rennommasta elämäntyylistä. Tämä voi kuulostaa tavoittamattomalta unelmalta, mutta ei välttämättä ole sitä. Voit löytää itsesi tällaisesta elämästä ansaitsemalla affiliatetuloja. Mikäli kuitenkin haluat perustaa perinteisemmän yrityksen, sinun on mahdollista saada starttiraha tukemaan toimeentuloasi alkutaipaleella. Affiliate-markkinointi on melko yksinkertainen tapa ryhtyä […]

Starttirahan hakeminen – nämä sinun tulee tietää

Creditlaina blogi Starttirahan hakeminen – nämä sinun tulee tietää 16.1.2023 Starttiraha on aloittavalle yrittäjälle tarkoitettu tuki, ja se auttaa pärjäämään taloudellisesti yritystoiminnan alkuvaiheessa. Starttirahaa voi saada yritystoiminnan ensimmäisen 6–12 kuukauden ajaksi. Starttirahaa maksetaan enintään kalenteriviikon viitenä päivänä. Starttirahasta tulee maksaa verot. Starttiraha on harkinnanvarainen tuki eli sitä myönnettäessä otetaan huomioon millainen on alan kilpailutilanne ja […]

Sivutulot Suomessa – aloita jo tänään!

Creditlaina blogi Sivutulot Suomessa – aloita jo tänään! 13.1.2023 Mikäli sinulla on tiukka taloudellinen tilanne, osa-aikainen työ tai keikkatyö voi tuoda sinulle kaivattuja lisätienestejä. Monien kohdalle osuvat tällä hetkellä työvuorojen vähenemiset, lomautukset tai irtisanomiset ja sivutyöt voivat tuoda helpotusta. Aluksi on hyvä miettiä, minkälaista sivutyötä haluaisi tehdä ja millaisia kykyjä ja taitoja itseltä löytyy. Välttämättä […]

8 tapaa yrityksen toiminnan rahoittamiseen

Creditlaina blogi 8 tapaa yrityksen toiminnan rahoittamiseen 28.12.2022 Kun yritystä perustetaan, tarvitaan usein ulkopuolista rahoitusta, mutta myös toiminnan jo alettua tarvitaan käyttöpääomaa mahdollisiin investointeihin tai toiminnan kehittämiseen. Yrityksen toiminnan rahoitus voidaan hoitaa joko omalla tai vieraalla pääomalla. Yritysvakuutus on myös tärkeä huomioitava asia kun yritystä perustetaan. Ainoa pakollinen yritysvakuutus on YEL. Yrityksen oma pääoma tarkoittaa […]

Mihin starttirahaa ei saa käyttää?

Creditlaina blogi Mihin starttirahaa ei saa käyttää? 27.12.2022 Starttiraha on tuki, joka on suunnattu aloittaville yrittäjille. Sen tarkoituksena on turvata yrittäjän toimeentulo yrityksen alkutaipaleella, kun tulot eivät ole vielä vakiintuneet. Starttiraha on siis nimenomaan yrittäjälle tarkoitettu tuki, ei yritykselle. Monia yrittäjäksi haluavia mietityttää, mihin starttirahaa ei saa käyttää. Mihin starttiraha on tarkoitettu? Starttiraha on tarkoitettu […]

Kuluttajansuojalaki autokauppa tilanteessa – nämä sinun tulee tietää

Creditlaina blogi Kuluttajansuojalaki autokauppa tilanteessa – nämä sinun tulee tietää 15.12.2022 Kuluttajansuojalaki autokauppaa tehdessä pätee ainoastaan kuluttajan ja yrityksen välillä tehdyissä kaupoissa. Tällöin kyseessä on kuluttajakauppa. Sekä uusien että käytettyjen autojen kaupat ovat lain piirissä. Yksityishenkilöiden välinen autokauppa ei siis kuulu kuluttajansuojalakiin vaan kauppalakiin. Virhevastuu autokaupassa Seuraavat virheet ovat yleisimmät autokaupoissa: Autossa on tekninen vika […]

Pikavippien korot – mitä niistä pitää tietää?

Creditlaina blogi Pikavippien korot – mitä niistä pitää tietää? 14.12.2022 Pikavippi on vakuudeton ja lyhytaikainen kulutusluotto, suuruudeltaan useimmiten 100–2 000 euroa. Pikavippiä voidaan hakea luotonmyöntäjän verkkosivustolta. Joidenkin luotonmyöntäjien kautta on mahdollista saada jopa pikavippi viikonloppuna. Yleensä pikavipin maksuaika on keskimäärin n. kolme kuukautta. Pikavipit ovat olleet Suomessa aina saapumisestaan lähtien varsin suosittu tapa lainata rahaa, […]

Freedom Rahoitus kokemuksia – näin haet lainaa kuin ninja

Freedom Rahoitus kokemuksia 2026 – näin haet lainaa kuin ninja Freedom Rahoitus on lainanvälittäjäpalvelu, joka auttaa asiakasta löytämään parhaimman lainaratkaisun itselleen. Freedom Rahoitus ei siis itse toimi lainan myöntäjänä, joten riippuu lainanmyöntävästä yrityksestä, millainen on lainan suuruus, takaisinmaksuaika sekä muut ehdot. Freedom Rahoituksen kautta on mahdollista hakea lainaa jopa 60 000 euroa ja maksuajaksi voi […]

Etua.fi kokemuksia ja 7 kovaa faktaa

Etua.fi kokemuksia 2026 ja 7 kovaa faktaa Etua.fi on ensimmäinen suomalainen lainankilpailutuspalvelu, ja se on ollut toiminnassa jo vuodesta 2008 lähtien. Etua.fi kilpailuttaa vakuudettomat kulutusluotot ja se on myös Finanssivalvonnan hyväksymä asuntoluottojen välittäjä. Voit siis kilpailuttaa Etua.fi kautta myös uuden tai jo olemassa olevan asuntolainan. Myös yritysluotot voidaan kilpailuttaa Etua-fi palvelun kautta. Etua.fi palvelu on […]

Opintolaina – nämä siitä tulee tietää

Creditlaina blogi Opintolaina – nämä siitä tulee tietää 30.11.2022 Monet opiskelijat hakevat opintojensa rahoittamiseen opintolainaa. Se on opiskelujen ajalle tarkoitettu laina, joka on valtion takaama. Opintolainaa hakevat monesti sellaisetkin opiskelijat, jotka eivät oikeastaan välttämättä edes tarvitse koko lainaa. Tämä johtuu opintolainan luonteesta eli on mahdollista että voit jopa maksaa sitä takaisin jopa vähemmän kuin alun […]

Yrittäjän YEL velvollisuus – nämä siitä pitää tietää

Creditlaina blogi Yrittäjän YEL velvollisuus – nämä siitä pitää tietää 2.12.2022 Yrittäjä vastaa itse omasta eläketurvastaan. Ottamalla yrittäjän eläketurvavakuutuksen eli YEL-vakuutuksen, järjestät itsellesi tämän turvan. YEL-vakuutus on lakisääteinen eli pakollinen vakuutus ja se onkin yrittäjän eläke- ja sosiaaliturvan perusta. YEL-vakuutus ei ole yrityskohtainen vaan se on henkilökohtainen. Voit siis omistaa useamman yrityksen, mutta sinulla tulee […]

Yrityksen luottoluokitus – nämä sinun tulee tietää

Creditlaina blogi Yrityksen luottoluokitus – nämä sinun tulee tietää 1.12.2022 Yrityksen luottoluokitus on tilastotietojen yhdistelmä. Pankit ja rahoituslaitokset käyttävät luottoluokitusta kun ne arvioivat yrittäjän lainahakemusta. Kun pidät hyvän huolen yrityksesi toiminnasta, saat myös hyvän luottoluokituksen ja näin takaat yrityksen menestymisen myös tulevaisuudessa. Mikä on yrityksen luottoluokitus? Yrityksen luottoluokitus on arvio, joka suoritetaan yrityksestä kerätyn tiedon […]

Mikä on nimelliskorko?

Creditlaina blogi Mikä on nimelliskorko? 30.11.2022 Nimelliskorko on lainan korko, joka on määritetty pankin tai luotonmyöntäjän toimesta. Korko on siis eräänlainen korvaus siltä ajalta, kun lainaksi myönnetty raha ei ole pankin tai rahoituslaitoksen käytettävissä. Laina-aikana mahdollisesti perittävät erillismaksut, kuten tilinhoito- avausmaksut eivät ole huomioitu nimelliskorossa. Se siis ei sisällä kaikkia lainakustannuksia. Nimelliskorko – mikä se […]

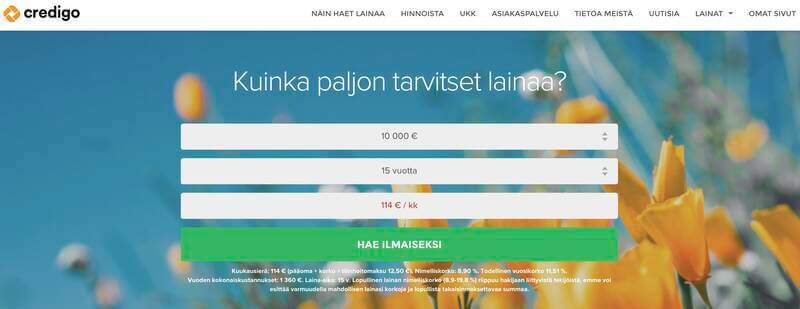

Credigo kokemuksia – lue tämä ennen kuin haet lainaa

Credigo kokemuksia 2026 – lue tämä ennen kuin haet lainaa Credigo on lainapalvelu, joka on tarjonnut lainapalveluita jo vuodesta 2006 lähtien. Credigo myöntää 500–10 000 euron suuruisia kertaluottoja, joiden maksuaika on lainasummasta riippuen 2–10 vuotta. Credigolla lainan kokonaiskustannukset ilmoitetaan todella selkeästi, joten niitä ei tarvitse arvailla. Tässä artikkelissa käymme läpi Credigo kokemuksia. Credigo lyhyesti Credigon […]

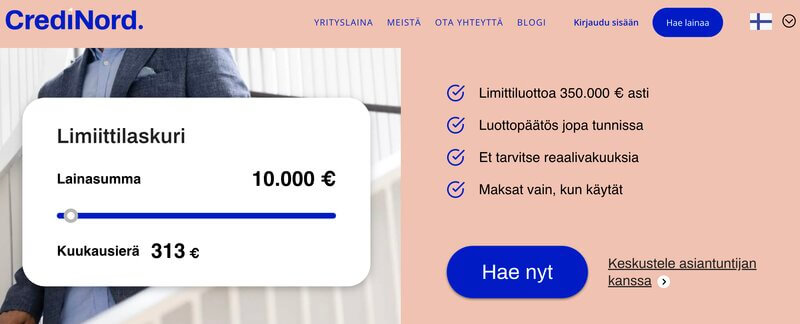

CrediNord kokemuksia ja 8 kovaa tärppiä

CrediNord kokemuksia ja 8 kovaa tärppiä CrediNord on yrityslainoja tarjoava yritys, jolta voi hakea yrityslainoja aina 350 000 euroon asti. CrediNord on Finanssivalvonnan valvonnassa ja sillä on toimintaa Suomen lisäksi myös Ruotsissa, Hollannissa ja Tanskassa. CrediNord tarjoaa joustavia ja selkeitä rahoitusratkaisuja yhdistettynä nopeaan asiakaspalveluun. CrediNord kokemuksia on pääasiassa positiivissävyisiä ja yritys onkin eräs suosituimmista yritysrahoituksen […]

Rahoitu kokemuksia

Tarvitsetko lainaa 2026 – lue ensin Rahoitu kokemuksia Rahoitu.fi on suomalainen lainojen välityspalvelu, jonka tavoitteena on auttaa asiakkaita löytämään paras mahdollinen laina nopeasti ja helposti. Rahoitu.fi toimii yhteistyössä jopa 20 pankin ja rahoituslaitoksen kanssa, joten sopiva laina löytyy varmasti lukuisten vaihtoehtojen joukosta. Lainanhakija säästää aikaa, sillä Rahoitu.fi kilpailuttaa lainat hänen puolestaan. Saat siis yhdellä hakemuksella […]

Yritysvakuutus on yrittäjän turvasatama

Creditlaina blogi Yritysvakuutus on yrittäjän turvasatama 4.11.2022 Yritysvakuutus antaa yrittäjälle, yrityksen työntekijöille ja itse yritykselle turvaa. Koska yritystoimintaan sisältyy aina riskejä, kattava yritysvakuutus takaa yritystoiminnan jatkumisen vahingoista huolimatta. Pieni yrityslaina auttaa myös joissakin tapauksissa takaamaan yrityksen toiminnan. On olemassa valtavasti erilaisia vakuutuksia yrityksille ja yrittäjän tuleekin huolehtia, että yrityksen vakuutukset ovat aina ajan tasalla. Osa […]

Asuntolainan ehdot – mitä pitää ottaa huomioon?

Creditlaina blogi Asuntolainan ehdot – mitä pitää ottaa huomioon? 4.11.2022 Kun unelma omasta asunnosta viimein on muuttumassa konkreettiseksi, pitää siirtyä tutkailemaan paljonko asuntolainaa on mahdollista saada ja mitkä ovat asuntolainan ehdot. Hakijan tulotaso onkin tärkeä ehto lainan saamiselle ja sen määrälle. Muita tärkeitä ehtoja ovat hakijan menot, omat säästöt, kaupan kohteena olevan asunnon sijainti sekä […]

Mistä saada pieni yrityslaina?

Creditlaina blogi Mistä saada pieni yrityslaina? 31.10.2022 Pieni yrityslaina on yritykselle myönnettävä väliaikainen yrityksen ulkopuolinen rahoitus, jonka tarkoitus on edistää yrityksen liiketoimintaa. Yleensä pienen yrityslainan summa on joitakin tuhansia euroja. Pienellä yrityslainalla ei ole tarkasti määriteltyä eurosummaa, ja rahoituksen ehdotkin ovat samat kuin yleisillä yrityslainojen ehdoilla. Kun yritys tarvitsee käteistä liiketoiminnan jatkamiseen, ei ole aina […]

Opi ymmärtämään hyvän ja huonon velan ero

Creditlaina blogi Opi ymmärtämään hyvän ja huonon velan ero 1.12.2022 Veloilla voi olla ihmisen elämään monenlaisia vaikutuksia – positiivisia tai negatiivisia. Tällä sivulla kerromme esimerkkejä huonoista ja hyvistä veloista. Lisäksi kerromme, kuinka opit erottamaan nämä toisistaan. Monelle on jo pienestä pitäen opetettu, että velkoihin kannattaa aina suhtautua varauksella. Niiden kanssa tulisi olla varovainen. Moni ei […]

Yrityslimiitti – nämä asiat sinun tulee tietää

Creditlaina blogi Yrityslimiitti – nämä asiat sinun tulee tietää 31.10.2022 Yrityslimiitti on jatkuva yritysluotto, ja se mukautuu kaikenkokoisten yritysten rahoitustarpeisiin. Yrityslimiitti sopii vaikkapa investointien tekemiseen ja kassavaihtelun tasaamiseen. Lyhennysvapaata yrityslimiittiä voidaan hakea aina 100 000 euroon asti ilman reaalivakuuksia. Yrityslimiitin hakeminen sujuu vaivattomasti verkossa, sillä hakemukseen tarvitaan ainoastaan verkkopankkitunnukset sekä yritysyhteys. Luottopäätös saapuu välittömästi ja […]

5 yleistä yrityslainan hakemiseen liittyvää virhettä – vältä nämä sudenkuopat

Creditlaina blogi 5 yleistä yrityslainan hakemiseen liittyvää virhettä – vältä nämä sudenkuopat 26.10.2022 Hyvin harvat yritykset tässä maailmassa ovat sellaisia, että ne pärjäisivät ikuisesti vain omilla varoillaan. Ennemmin tai myöhemmin vastaan tulee mitä todennäköisimmin se tilanne, että yrityslainan hakeminen voi olla järkevää. Yrityslainasta on moneksi. Sen avulla voi esimerkiksi saada yritystoimintaa aluilleen, kasvattaa yrityksen toimintaa, […]

Yrittäjän työttömyysturva – mitä pitää tietää?

Creditlaina blogi Yrittäjän työttömyysturva – mitä pitää tietää? 31.10.2022 Yrittäjän työttömyysturva on aihe, josta on hyvä olla perillä jo ennen kuin ryhtyy yrittäjäksi. Yrittäjän työttömyysturva on hieman erilainen kuin palkansaajan työttömyysturva, sillä yrittäjä on itse vastuussa työttömyysturvansa suuruudesta. Millainen on yrittäjän työttömyysturva? Työttömyysturva on Suomessa jaettu kahtia. Työttömyysturvan kaksi osaa ovat perusturva ja ansioturva. Kela […]

Sivubisnes ideoita – lisätienestien metsästys

Creditlaina blogi Sivubisnes ideoita – lisätienestien metsästys 7.10.2022 Palkkatulojen ohella voi tienata rahaa myös sivubisneksen kautta. Tavoitteena sivubisnestä aloittaessa on, että se tuottaa ylimääräistä rahaa mahdollisimman pienellä aloituspääomalla. Kyllähän jo ylimääräinen 1 000 euroa kuukaudessa kuulostaisi todella hyvältä, eikö vain? Mielummin pienikin ylimääräinen tienesti kuin vaikkapa pikaluotto. Sivubisnes tuo hyötyä muutenkin kuin rahallisesti Paitsi että […]

Aloittavan yrityksen rahoitus ja mahdollisuudet

Creditlaina blogi Aloittavan yrityksen rahoitus ja mahdollisuudet 30.9.2022 Onko sinulla hyvä liikeidea ja haluaisit perustaa yrityksen? Oletko miettinyt mistä saisit rahoitusta aloittavalle yrityksellesi? Yrittäjyyden polulle astuminen on rohkea teko ja luonnollisesti haluat saada tukea hankkeellesi rahallisessa muodossa. Yrityksen perustamiseen liittyy monia kuluja aina tarvittavien toimitilojen vuokraamisesta tai ostamisesta työlle oleellisen laitteiston ostamiseen. Aloittavan yrityksen rahoitus […]

Yrittäjän tuki auttaa vaikeiden aikojen yli

Creditlaina blogi Yrittäjän tuki auttaa vaikeiden aikojen yli 30.9.2022 Yrittäjien on mahdollista saada erilaisten yritystukien kautta investointeja yritykseen tukemaan toimeentuloa vaikeina aikoina tai auttamaan toiminnan kehittämisessä. Useimmat aloittavan yrityksen tuet ovat kaikkien yrittäjien haettavissa, mutta joukossa on myös sellaisia, joiden saaminen ja niiden suuruus on riippuvainen yrityksen maantieteellisestä sijainnista ja sen toimialasta. Tässä artikkelissa käsittelemme […]

Kuinka Suunnitella Budjetti Turvallisesti Uudelleen Taistelussa Inflaation Nousua Vastaan?

Creditlaina blogi Kuinka Suunnitella Budjetti Turvallisesti Uudelleen Taistelussa Inflaation Nousua Vastaan? 22.8.2022 Inflaation nousu nakertaa väistämättä myös tavallisen palkansaajan kukkaroon koloja ja monilla meistä ei ole enää varaa samoihin asioihin kuin aiemmin. Ainakaan samassa mittakaavassa ja ilman tarkkaa suunnittelua. Mikäli olet laatinut henkilökohtaisen talousbudjetin joskus, voi sen päivittäminen olla tarpeen inflaation tuomia uusia haasteita kohdatessa. […]

10 asiaa, jotka tulee ottaa huomioon lainaa hakiessa

Creditlaina blogi 10 asiaa, jotka tulee ottaa huomioon lainaa hakiessa 3.8.2022 Lainan hakeminen oikeissa tilanteissa järkevään käyttötarkoitukseen voi auttaa elämässä eteenpäin silloin, kun rahatilanne on tilapäisesti heikko tai olisi tarve suuremmille hankinnoille. Hyvin harva pystyy nimittäin ostamaan esimerkiksi uuden asunnon tai auton pelkästään omilla säästöillä. Tällöin lainan haku on järkevää, sillä muuten ostokset jäisivät kokonaan […]

Luottotietojen tarkistaminen ilmaiseksi – toimi näin

Creditlaina blogi Luottotietojen tarkistaminen ilmaiseksi – toimi näin 21.6.2022 Luottotiedot ovat tärkeässä asemassa monen asian suhteen. Jos sinulle on kertynyt maksuhäiriömerkintöjä, tästä aiheutuu hankaluuksia esimerkiksi kun olet vuokraamassa asuntoa tai hankkimassa puhelinliittymää sekä vakuutuksia. Luottotietojen menettäminen vaikeuttaa siis monellakin eri tavalla yhteiskunnassa toimimiseen. Maksuhäiriömerkintöjen kanssa on vaikeaa saada kulutusluottoja ja varsinkaan asuntolainaa. Jos et tiedä, […]

Zmarta kokemuksia

Zmarta kokemuksia 2026 – 8 vastausta kysymyksiin Raha-asioiden hoitaminen voi olla helppoa ja mukavaa. Zmarta auttaa tekemään sellaisia valintoja, jotka parantavat taloudellista tilannetta ja tekevät arjesta miellyttävämpää. Zmarta auttaa sinua löytämään helposti ja veloituksetta juuri sinulle sopivimman lainan. Zmarta kokemuksia löytyy enimmäkseen positiivissävyisinä. Mikäli uuden lainan ottaminen tai vanhojen yhdistäminen on ajankohtaista, kannattaa tutustua Zmarta […]

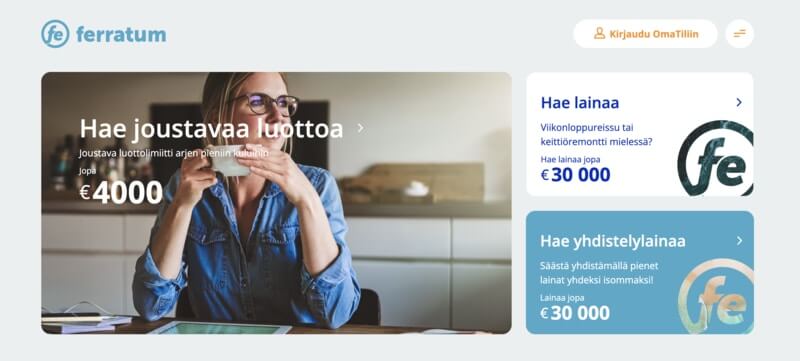

Ferratum kokemuksia – 6 tiukkaa faktaa

Ferratum kokemuksia 2026 – 6 tiukkaa faktaa Ferratum on monelle tuttu nimi. Yritys myöntää asiakkailleen lainaa monenlaisiin elämäntilanteisiin. Tällaisia tilanteita voivat olla vaikkapa kun vanha auto hajoaa ja toiveissa siintää autolaina. Ferratumin palveluun luottaa jo yli kaksi miljoonaa asiakasta ympäri maailman. Yrityksen toiminta on läpinäkyvää eikä Ferratumilla ole mitään piilokuluja, jotka yllättäisivät. Mutta millaisia Ferratum […]

Sortter kokemuksia

Sortter kokemuksia 2026 – 9 timanttista tärppiä Sortter on kotimainen lainankilpailuttaja, jonka taustalla on samanniminen yritys nimeltä Sortter Oy. Yritys toimii Helsingistä käsin. Sortterin palvelussa voi kilpailuttaa vakuudettomia kulutusluottoja sekä yritysluottoja. Sivustolla voi myös vertailla mm. mobiililompakoita, sijoitussovelluksia, säästötilejä ja erilaisia luottokortteja keskenään. Kulutusluottojen kilpailutuksen lisäksi Sortterilla on tarjolla myös asuntolainojen joukkokilpailutusta. Sortterilla ei ole […]

Bondora kokemuksia

Bondora kokemuksia 2026 – kannattaa tutustua ennen lainan hakemista Bondora on virolainen vertaislainapalvelu, jonka kautta on mahdollista saada nopeasti lainaa ilman vakuuksia. Mikäli sinulla ei ole tarvetta lainalle, Bondora tarjoaa myös mahdollisuuden saada korkotuottoa sijoituksilleen. Vertaislaina tarkoittaa, että Bondoran myöntämiin lainoihin on kerätty varat sijoittajilta eli tavallisilta yksityishenkilöiltä kuten sinäkin. Vertaislaina on siis oikeastaan lainaa […]

Vastuullinen pelaaminen – Kuinka ehkäiset peliongelmia?

Creditlaina blogi Vastuullinen pelaaminen – Kuinka ehkäiset peliongelmia? 12.1.2022 Pelaamisen on tarkoitus olla viihdettä ja sen parissa on tulisi olla hauskaa. Kannattaakin siis asettaa itselleen rajat pelaamiselleen ja olemaan vastuullinen pelaaja. Mikäli huomaa, että on tapana lainata rahaa pelaamiseen tai että pelaamiseen varattu summa ylittyy, voi olla merkki siitä, että pelaamisesta on muodostumassa ongelma. Tähän […]

Parhaat uudenvuodenlupausideat

Creditlaina blogi Parhaat uudenvuodenlupausideat 2026 14.1.2022 Monille uusi vuosi alkaa uudenvuodenlupauksilla. Tosin monet näistä lupauksista tuppaavat unohtumaan jo tammikuun jälkeen. Miten voisi tehdä sellaisia lupauksia, jotka myös kestävät ainakin koko vuoden, mahdollisesti jopa loppuelämän? Toiset kritisoivat uudenvuodenlupauksia, koska ne ovat niin ehdottomia ja lyhytjänteisiä. Paras uudenvuodenlupaus onkin sellainen, joka voi toteutua aina uudelleen joka päivä, […]

Maksutavat Suomessa

Creditlaina blogi Maksutavat Suomessa 23.11.2021 Suomalaiset tykkäävät maksaa verkkokaupoissa tehtyjä ostoksia eri tavoilla. Yleisimmin käytössä ovat pankkien verkkomaksut, maksukortit, lasku sekä mobiilimaksu. Verkkokaupan kannattaa tarjota kuluttajille mahdollisimman useita vaihtoehtoja, mutta samalla niiden pitää olla myös helppokäyttöisiä, turvallisia ja edullisia, jolloin ostaja voi valita hänelle sopivimman. Verkossa tehtävien maksujen pitää olla ostajille tuttuja, koska luonnollisesti ostaja […]

Matkustaminen koronan jälkeen

Creditlaina blogi Matkustaminen koronan jälkeen 30.10.2021 Koronan vuoksi suomalaisten ulkomaanmatkat ovat olleet jäissä jo yli vuoden ajan. Liekö mikään ihmekään, että tässä alkaa pikku hiljaa ajatukset jälleen kääntymään matkustamiseen. Ei välttämättä vielä tänä vuonna matkailu palaudu ennalleen, mutta monet lentävät johonkin aurinkoiseen paikkaan jo tämän vuoden aikana. Muistathan myös budjetoimisen tärkeyden! Eli jonkinnäköinen matkakassa on […]

Toiminimiyrittäjän verotusopas

Creditlaina blogi Toiminimiyrittäjän verotusopas 18.10.2021 Oletko toiminimiyrittäjä tai haluaisitko sellaiseksi? Mikäli näin on, sinun on hyvä tietää myös toiminimen verotukseen liittyvistä asioista. Käydään tässä artikkelissa hieman läpi millainen on toiminimen verotus. Sisällysluettelo Toiminimiyrittäjän verot Toiminimen verotus on hieman erilaista kuin palkansaajan verotus. Toiminimiyrittäjän tuloa verotetaan ansio- ja pääomatulona. Kun tilikauden tuloista vähennetään tilikauden kulut sekä […]

Kaikki mitä sinun tulisi tietää veronpalautuksista

Creditlaina blogi Kaikki mitä sinun tulisi tietää veronpalautuksista 7.10.2022 Veronpalautukset, nuo joulun siunatut pelastajat! Tai siis näin oli ainakin ennen vanhaan, jolloin ne tulivat tilille aina joulukuussa, ja sen jälkeen pääsi viettämään kulutusjuhlaa kiikuttamalla ne kauppoihin ja ostamalla niillä vaikka itselleen uusi puhelin. Nykyäänhän ne napsahtavat tilille sen mukaan, milloin oma verokausi päättyy. Voit tarkistaa […]

Pienituloisen säästäminen onnistuu näin

Creditlaina blogi Pienituloisen säästäminen onnistuu näin 1.10.2021 Tee itsellesi toimiva budjetti Jos sinulla ei ole budjettia, rahasi eivät oikein tiedä, mihin niiden kuuluu mennä. Ja niinpä ne sitten vain lentävät ulos ikkunasta. Joten budjetin tekeminen on todella tärkeää, sillä se avaa silmäsi huomaamaan, mihin rahat kuluvat. Kannattaa aloittaa tarkastelemalla vanhat kuitit ja tiliotteet, mihin kaikkeen […]

Mikä on suomalaisen keskitulo vuonna 2022?

Creditlaina blogi Mikä on suomalaisen keskitulo vuonna 2022? 20 syyskuun, 2021 Veronmaksajat perustavat laskelmansa vuoden 2020 saatavissa oleviin tietoihin. Tilastokeskuksen mukaan vuonna 2019 keskimääräinen kuukausiansio oli noin 3 500 euroa. Ansiolla ja palkalla on eroavaisuutena se, että ansiossa ovat mukana myös säännölliset palkkaan kuuluvat lisät kuten vuorokorvaukset. Keskimääräiseen kuukausiansioon vaikuttaa se, että mukana on pieni […]

Pikaluottojen luottokustannusten kohtuullistaminen

Creditlaina blogi Pikaluottojen luottokustannusten kohtuullistaminen 16 syyskuun, 2021 Pikaluotto on nopea ja vakuudeton laina pikaiseen rahantarpeeseen. Saat lainan jopa välittömästi omalle tilillesi. Vaikka pikaluottoa monesti parjataankin, on kuitenkin olemassa monia tilanteita, joissa siitä on ollut korvaamaton taloudellinen apu. Näin haet pikaluottoa nopeasti ja turvallisesti. Toisinaan tällaisia luottoja on kuitenkin myönnetty vaikka velallinen ei ole edes […]

Kevytyrittäjyys vai toiminimi?

Creditlaina blogi Kevytyrittäjyys vai toiminimi? 14 syyskuun, 2021 Oletko miettinyt yritystoiminnan aloittamista, mutta mietit kevytyrittäjyyden ja toiminimen perustamisen välillä? Oletko jumissa tämän asian kanssa? Aloittaako kevytyrittäjänä vai perustaako suoraan toiminimi? Kevytyrittäjyys on hyvä ponnahduslauta matkalla oman yrityksen perustamiseen. Voit kaikessa rauhassa ottaa selvää yrittäjyyteen liittyvistä asioista. Laskutuspalvelun käytön voi lopettaa koska tahansa ja perustaa oman y-tunnuksellisen […]

Kaikki mitä sinun tulisi tietää kryptolainoista

Creditlaina blogi Kaikki mitä sinun tulisi tietää kryptolainoista 1 syyskuun, 2021 Kryptovaluutat ovat hiipineen monen suomalaisenkin sijoittajan salkkuun, ja jo useilla suomalaisilla on Coinmotion kokemuksia. Bitcoin ja muut kryptovaluutat voivat tehdä omistajansa rikkaaksi, sillä monien virtuaalivaluuttojen arvon uskotaan vain kasvavan lähitulevaisuudessa. Jos olisit ostanut Bitcoineja 2010-luvun avussa, voisit olla jo monimiljonääri – vaikka olisit sijoittanut […]

Uusi puhelin osamaksulla – lue tämä ensin

Creditlaina blogi Uusi puhelin osamaksulla – lue tämä ensin 30 elokuun, 2021 Puhelimen osamaksulla ostamiseen on useita vaihtoehtoja. Voit ostaa puhelimen joko kodin elektroniikkaliikkeestä, kuten Gigantti tai Verkkokauppa.com, puhelinoperaattorilta (DNA, Telia, Elisa, Moi) erämaksulla tai sitten voit käyttää omaa luottokorttiasi tai ottaa erillisen lainan puhelinta varten. Voit pyytää operaattorilta samalla myös liittymätarjouksen, ja säästää näin […]

Ensiasunnon ostaja

Creditlaina blogi Ensiasunnon ostaja 19 heinäkuun, 2021 Tarkista ensin verovapaus Ensiasuntoa ostaessa kannattaa ottaa selvää, täyttyykö ensiasunnon verovapaus, jolloin voi säästää huomattavasti. Ensiasunnon ostajan verovapaudesta puhuttaessa tarkoitetaan useimmiten vapautusta juuri varainsiirtoverosta. Ensiasunnon verovapaus ei kuitenkaan koske autopaikkaa, esimerkiksi autotallia, jonka osakkeet voi myydä erikseen. Siitä maksetaan siis aina varainsiirtovero. Hankittavaa asuntoa koskeva edellytys täyttyy, jos henkilö […]

Miten säästät lainan kuluissa?

Creditlaina blogi Miten säästät lainan kuluissa? 16 heinäkuun, 2021 Suomalaisilla ovat ottaneet paljon erilaisia luottoja. On asuntolainaa, autolainaa, remonttilainaa… Laina on toki mainio ratkaisu kun tarvetta rahoitukselle on, mutta tällöin pitää olla skarppina että lainakustannukset eivät kohoa pilviin eivätkä johda näin vaikeuksiin. Onkin erittäin tärkeää tutustua tarkasti lainaehtoihin sekä takaisinmaksusuunnitelmaan ennen kuin ottaa lainaa, joko […]

Iskikö 40 asteen autokuume? Lue tämä ensin!

Creditlaina blogi Iskikö 40 asteen autokuume? Lue tämä ensin! 29 toukokuun, 2021 Autokuume iskee monelle yleensä keväällä, kun lumet sulavat ja maantien kutsu alkaa kuulumaan voimakkaammin kuin talvella. Autokuumeen kouriin joutuneen ei ole syytä hakeutua lääkäriin, vaan tarvittava hoitokeino löytyy yleensä autokaupasta. Huomioi kuitenkin, että kuumeisena potilaana olet vaarassa tehdä vähemmän viisaita autokauppoja, joista kärsit […]

Mitkä tekijät vaikuttavat autolainan korkoon?

Creditlaina blogi Mitkä tekijät vaikuttavat autolainan korkoon? 28 toukokuun, 2021 Kun autokuume iskee, ei järki meinaa aina pysyä mukana eikä se katso paikkaa, aikaa eikä elämäntilannetta. Tämä viheliäinen tauti houkuttaa hankkimaan entisen tilalle suurempaa, hienompaa tai ainakin kalliimpaa. Autokuumeen kourissa kannattaakin istua hetkeksi alas ja miettiä mistä saisi rahoituksen tälle hankinnalle. Samoin maksuaika on syytä […]

Kuka nainen on Rahalaitoksen mainoksessa?

Creditlaina blogi Kuka nainen on Rahalaitoksen mainoksessa? 8 toukokuun, 2020 Monille on varmasti tuttu tämä Rahalaitoksen mainos, jossa nainen kertoo kuinka Rahalaitos kilpailuttaa lainasi ja löydät edullisimman lainan heidän kautta. Miellyttävän kuuloinen (ja poikkeuksellisen hyvä) mainos on paljon juuri tämän näyttelijän ansiota. Vai onko mainoksen nainen edes näyttelijä? Jos haluat tietää kuka hän on ja […]

Lainaa ilman säännöllisiä tuloja

Creditlaina blogi Lainaa ilman säännöllisiä tuloja 29 huhtikuun, 2020 Kun haet lainaa ilman säännölllisiä tuloja, lainan saaminen voi olla vaikeampaa kuin tasaista tuloa saavat hakijat. Tälle sivulle on koottu tietoa lainapalveluista sekä päivitetty lista lainaajista, jotka voivat myöntää lainaa, vaikka sinulla olisi epätasaiset tulot työttömyyden, opiskelun tai työsi luonteen vuoksi. Lainaa silloin, kun se ratkaisee […]

10 000 € ostokset

Creditlaina blogi 10 000 € ostokset 7 kesäkuun, 2019 Saitko perintöä? Voititko lotossa, nettipokerissa vai arpajaisissa? Ehkä olet säästänyt sivuun satasen joka kuussa kahdeksan vuoden ajan, ja kymppitonni alkaa olla kasassa. Jos menot ovat tarpeeksi pienet ja tulot tarpeeksi suuret, voi 10 000 kertyä säästötilille nopeastikin. 10 000 euroa on mukava summa, mikä toimii mielenrauhaa […]

Luottotietojen menettäminen

Creditlaina blogi Luottotietojen menettäminen 13 toukokuun, 2019 Luottotiedoilla tarkoitetaan rekisteriä suomalaisten luottotiedoista. Rekisteriä yksityishenkilöiden luottotietoja käyttävät muun muassa pankit ja osamaksusopimuksia tarjoavat yritykset asiakkaan taloudellisen aseman ja sitoumuksien hoitokyvyn arvioimiseen. Luottotietojen menettämiseen liittyy useita ennakkoluuloja. Yksi on se, että luottotietoihin tulee merkintä heti, kun saa perintätoimistolta maksukehotuksen. Tässä vaiheessa luottotietoihin ei kuitenkaan vielä kosketa, vaan […]

Ensilaina 100-300 euroa

Creditlaina blogi Ensilaina 100-300 euroa 9 toukokuun, 2019 Jo Nylon Beat lauloi aikoinaan tarpeesta satasen lainaan. Ei tarvittu asuntoa, duunia tai lemmenkuutamoa, vaan ainoastaan se satasen laina. Satasen, parinsadan tai kolmensadan laina voi tulla eteen koska vain, ja minkä ikäisenä vain. Lapsi ottaisi mielellään lainan saadakseen haluamansa lelun tai koululaukun, joten onneksi kulutusluottoja ei lapsille […]