Joustoluotto, kertalaina vai osamaksu – missä tilanteessa mikäkin toimii?

Creditlaina blogi Joustoluotto, kertalaina vai osamaksu – missä tilanteessa mikäkin toimii? 30.3.2026 Sama rahoitustarve voi johtaa hyvin erilaisiin valintoihin. Joku tarvitsee rahaa yhteen tarkkaan menoon, toinen haluaa pelivaraa arjen yllätyksiin. Siksi joustoluotto, kertalaina ja osamaksu palvelevat eri tilanteita. Nimi ei vielä kerro, mikä vaihtoehdoista toimii omassa arjessa parhaiten. Erot eivät näy aina heti kuukausierässä. Tärkeää […]

Netin digitaalisten maksuvaihtoehtojen monet hyödyt

Creditlaina blogi Netin digitaalisten maksuvaihtoehtojen monet hyödyt 20.2.2024 Tapamme maksaa asioista on muuttunut viime vuosina hyvin totaalisella tavalla. Moni varmasti muistaa ajan, kun jouduimme joka puolella kysymään, käykö kortti maksuvälineenä. Nykyään kysymään joudutaan ennemminkin tilanteissa, joissa haluamme maksaa kolikoilla tai seteleillä. Monikaan ei enää halua ottaa vastaan käteisrahaa, vaan varat siirretään ennemmin saman tien tilille […]

Rahapelit ja oman talouden hallinta: pidä pelaamien oikealla tasolla pelikassan avulla

Creditlaina blogi Rahapelit ja oman talouden hallinta: pidä pelaamien oikealla tasolla pelikassan avulla 11.12.2023 Rahapelit voivat olla jännittävää ajanvietettä, mutta niiden hallitsematon pelaaminen voi johtaa taloudellisiin vaikeuksiin. On kuitenkin tärkeää muistaa, että pelaamisen tulee pysyä hallinnassa. Casino ja kasinopelaaminen ovat olleet viihdemuotona saatavilla Euroopassa jo satoja vuosia ja Suomessakin yli sata vuotta. Nyt pelit ovat […]

Kuinka pitää pelaaminen vastuullisena ja talous tasapainossa

Creditlaina blogi Kuinka pitää pelaaminen vastuullisena ja talous tasapainossa 30.11.2023 Netissä kasinopelaaminen on saatavilla 24/7, mikä tarkoittaa, että voit pelata milloin tahansa ja mistä tahansa, kunhan sinulla on internetyhteys. Tämä tarjoaa pelaajille suuren joustavuuden. Pelaaminen voi olla viihdyttävää ja jännittävää, mutta on erittäin tärkeää pitää se myös vastuullisena ja hallita omaa talouttaan. Vastuullinen pelaaminen on […]

Kuinka suojata rahansa digitaalisessa pankkipalvelussa?

Creditlaina blogi Kuinka suojata rahansa digitaalisessa pankkipalvelussa? 2.10.2023 Digitaalinen pankkipalvelu tekee oman talouden hoidosta helppoa. Sen avulla on mahdollista maksaa laskuja ja siirtää rahaa missä päin maailmaa tahansa. Mutta kuinka turvallinen tämä palvelu on? Vaikka rahoituslaitokset toteuttavatkin useita turvatoimia, voit myös itse huolehtia että tietosi eivät joudu hakkereiden käsiin. Mikä on verkkopankki? Verkkopankit tarjoavat enimmäkseen […]

Helpot rahansiirrot: Miten Klarna vertautuu muihin maksutapoihin suomalaisilla nettikasinoilla

Creditlaina blogi Helpot rahansiirrot: Miten Klarna vertautuu muihin maksutapoihin suomalaisilla nettikasinoilla 28.6.2023 Ruotsista ponnistanut Klarna on kasvanut globaaliksi maksupalveluyhtiöksi, jonka palveluita käytetään hyvin yleisesti verkkokauppojen maksujen käsittelyssä. Suurin osa meistä on jossain vaiheessa käyttänyt Klarnan tarjoamaa maksupalvelua nettiostoksilla, vaikka ei ole välttämättä kiinnittänyt asiaan mitään huomiota. Klarnan helppokäyttöisyys onkin sen vahvimpia valtteja ja tämän vuoksi […]

Viihteen muodoissa piilee isot riskit

Creditlaina blogi Viihteen muodoissa piilee isot riskit 21.6.2023 Viihde ja hauskanpito ovat osa ihmisen perustarpeita. Ne tuovat elämäämme iloa, virkistystä ja auttavat meitä unohtamaan arjen murheet, joskin hetkellisesti. Viihteen muodot kuitenkin vaihtelevat, ja jotkut niistä, kuten alkoholi, shoppailu, ravintolat ja uhkapelit, voivat tuoda mukanaan merkittäviä riskejä. Alkoholi ja sen kulutus on läsnä monissa sosiaalisissa tilanteissa […]

Elä ota pikalainaa näihin asioihin

Creditlaina blogi Elä ota pikalainaa näihin asioihin 21.6.2023 Pikalainat ovat yleistyneet huomattavasti viime vuosina, tarjoten helpon ja nopean tavan rahoittaa erilaisia menoja. Niiden houkuttelevuus perustuu suureen saatavuuteen ja nopeaan hyväksyntään, mutta ne voivat myös aiheuttaa suuria taloudellisia ongelmia johtuen korkeista koroista ja lyhyistä maksuajoista. Siksi on tärkeää olla ottamatta pikalainaa kevyesti, erityisesti seuraaviin asioihin. Pikalainat, […]

Downshiftaus elämäntapana – vaihda hitaalle!

Creditlaina blogi Downshiftaus elämäntapana – vaihda hitaalle! 2.2.2023 Monien mielestä elämä on monimutkaista, vanhemmuus on uuvuttavaa ja ajatus yksinkertaiseen elämään siirtymisestä houkuttaa. Downshiftaus on filosofia itselle elämisestä ja yhteiskunnan asettamien arvojen hylkäämisestä. Usein ihmiset jättävät arvostetun aseman tai hyväpalkkaisen mutta stressaavan työnsä ja muuttavat täysin elämäntapaansa. Downshiftauksen pääidea on harmonian löytäminen itsensä kanssa. Mitä on […]

Oravanpyörän vanki? Näin vapautat itsesi oravanpyörästä

Creditlaina blogi Oravanpyörän vanki? Näin vapautat itsesi oravanpyörästä 30.1.2023 Meidät on kasvatettu elämäntapaan, johon kuuluvat pinnalliset ihmissuhteet, turhautuminen ja kärsimys. Sen sijaan, että navigoisimme läpi elämän selkeän sisäisen kompassin avulla, olemme enemmän kiinnostuneita siitä, mitä muut meistä ajattelevat ja yritämme täyttää sisäisen tyhjyyden tunteen jollakin ulkoisella. Eipä ole yllätys, että monet haluavat paeta oravanpyörästä. Ihmiset […]

Edessä lainaneuvottelu – miten valmistaudut?

Creditlaina blogi Edessä lainaneuvottelu – miten valmistaudut? 27.1.2023 Lainaneuvottelussa käydään läpi asuntolainan yksityiskohdat sekä asiakkaan taloudellinen tilanne. Neuvotteluiden aikana selvitetään, minkä suuruista asuntolainaa asiakkaalle voidaan myöntää ja millaisilla ehdoilla. Valmistautumalla huolella asuntolainaneuvotteluun varmistat sujuvat pankkineuvottelut sekä parhaan lainaratkaisun. Vaikka ostettava asunto ei olisikaan vielä tiedossa, voit hakea asuntolainaa. Pankki antaa lainalupauksen, jonka kera voit tehdä […]

Haluatko passiivista tuloa affiliate-markkinoinnilla?

Creditlaina blogi Haluatko passiivista tuloa affiliate-markkinoinnilla? 18.1.2023 Kuvittele, että sinulla olisi taloudellinen vapaus nauttia matkustamisesta tai rennommasta elämäntyylistä. Tämä voi kuulostaa tavoittamattomalta unelmalta, mutta ei välttämättä ole sitä. Voit löytää itsesi tällaisesta elämästä ansaitsemalla affiliatetuloja. Mikäli kuitenkin haluat perustaa perinteisemmän yrityksen, sinun on mahdollista saada starttiraha tukemaan toimeentuloasi alkutaipaleella. Affiliate-markkinointi on melko yksinkertainen tapa ryhtyä […]

Starttirahan hakeminen – nämä sinun tulee tietää

Creditlaina blogi Starttirahan hakeminen – nämä sinun tulee tietää 16.1.2023 Starttiraha on aloittavalle yrittäjälle tarkoitettu tuki, ja se auttaa pärjäämään taloudellisesti yritystoiminnan alkuvaiheessa. Starttirahaa voi saada yritystoiminnan ensimmäisen 6–12 kuukauden ajaksi. Starttirahaa maksetaan enintään kalenteriviikon viitenä päivänä. Starttirahasta tulee maksaa verot. Starttiraha on harkinnanvarainen tuki eli sitä myönnettäessä otetaan huomioon millainen on alan kilpailutilanne ja […]

8 tapaa yrityksen toiminnan rahoittamiseen

Creditlaina blogi 8 tapaa yrityksen toiminnan rahoittamiseen 28.12.2022 Kun yritystä perustetaan, tarvitaan usein ulkopuolista rahoitusta, mutta myös toiminnan jo alettua tarvitaan käyttöpääomaa mahdollisiin investointeihin tai toiminnan kehittämiseen. Yrityksen toiminnan rahoitus voidaan hoitaa joko omalla tai vieraalla pääomalla. Yritysvakuutus on myös tärkeä huomioitava asia kun yritystä perustetaan. Ainoa pakollinen yritysvakuutus on YEL. Yrityksen oma pääoma tarkoittaa […]

Mihin starttirahaa ei saa käyttää?

Creditlaina blogi Mihin starttirahaa ei saa käyttää? 27.12.2022 Starttiraha on tuki, joka on suunnattu aloittaville yrittäjille. Sen tarkoituksena on turvata yrittäjän toimeentulo yrityksen alkutaipaleella, kun tulot eivät ole vielä vakiintuneet. Starttiraha on siis nimenomaan yrittäjälle tarkoitettu tuki, ei yritykselle. Monia yrittäjäksi haluavia mietityttää, mihin starttirahaa ei saa käyttää. Mihin starttiraha on tarkoitettu? Starttiraha on tarkoitettu […]

Pikavippien korot – mitä niistä pitää tietää?

Creditlaina blogi Pikavippien korot – mitä niistä pitää tietää? 14.12.2022 Pikavippi on vakuudeton ja lyhytaikainen kulutusluotto, suuruudeltaan useimmiten 100–2 000 euroa. Pikavippiä voidaan hakea luotonmyöntäjän verkkosivustolta. Joidenkin luotonmyöntäjien kautta on mahdollista saada jopa pikavippi viikonloppuna. Yleensä pikavipin maksuaika on keskimäärin n. kolme kuukautta. Pikavipit ovat olleet Suomessa aina saapumisestaan lähtien varsin suosittu tapa lainata rahaa, […]

Freedom Rahoitus kokemuksia – näin haet lainaa kuin ninja

Freedom Rahoitus kokemuksia 2026 – näin haet lainaa kuin ninja Freedom Rahoitus on lainanvälittäjäpalvelu, joka auttaa asiakasta löytämään parhaimman lainaratkaisun itselleen. Freedom Rahoitus ei siis itse toimi lainan myöntäjänä, joten riippuu lainanmyöntävästä yrityksestä, millainen on lainan suuruus, takaisinmaksuaika sekä muut ehdot. Freedom Rahoituksen kautta on mahdollista hakea lainaa jopa 60 000 euroa ja maksuajaksi voi […]

Vauraus kokemuksia – lue tämä ennen kuin haet yrityslainaa

Vauraus kokemuksia 2026 – lue tämä ennen kuin haet yrityslainaa Vauraus Suomi Oyj on Suomen johtava yrityslainaa välittävä joukkorahoituspalvelu. Yritys yhdistää yritykset, jotka tarvitsevat joustavaa rahoitusta sekä sijoittajat, jotka etsivät hyvää tuottoa rahoilleen. Vauraus välittää yrityslainaa alkaen 100 000 eurosta ylöspäin. Vauraus pyrkiikin edistämään yritysvetoista liiketoimintaa sekä paikallista talouskasvua. Vauraus Suomi Oyj on perustettu koska […]

Etua.fi kokemuksia ja 7 kovaa faktaa

Etua.fi kokemuksia 2026 ja 7 kovaa faktaa Etua.fi on ensimmäinen suomalainen lainankilpailutuspalvelu, ja se on ollut toiminnassa jo vuodesta 2008 lähtien. Etua.fi kilpailuttaa vakuudettomat kulutusluotot ja se on myös Finanssivalvonnan hyväksymä asuntoluottojen välittäjä. Voit siis kilpailuttaa Etua.fi kautta myös uuden tai jo olemassa olevan asuntolainan. Myös yritysluotot voidaan kilpailuttaa Etua-fi palvelun kautta. Etua.fi palvelu on […]

Opintolaina – nämä siitä tulee tietää

Creditlaina blogi Opintolaina – nämä siitä tulee tietää 30.11.2022 Monet opiskelijat hakevat opintojensa rahoittamiseen opintolainaa. Se on opiskelujen ajalle tarkoitettu laina, joka on valtion takaama. Opintolainaa hakevat monesti sellaisetkin opiskelijat, jotka eivät oikeastaan välttämättä edes tarvitse koko lainaa. Tämä johtuu opintolainan luonteesta eli on mahdollista että voit jopa maksaa sitä takaisin jopa vähemmän kuin alun […]

Yrittäjän YEL velvollisuus – nämä siitä pitää tietää

Creditlaina blogi Yrittäjän YEL velvollisuus – nämä siitä pitää tietää 2.12.2022 Yrittäjä vastaa itse omasta eläketurvastaan. Ottamalla yrittäjän eläketurvavakuutuksen eli YEL-vakuutuksen, järjestät itsellesi tämän turvan. YEL-vakuutus on lakisääteinen eli pakollinen vakuutus ja se onkin yrittäjän eläke- ja sosiaaliturvan perusta. YEL-vakuutus ei ole yrityskohtainen vaan se on henkilökohtainen. Voit siis omistaa useamman yrityksen, mutta sinulla tulee […]

Yrityksen luottoluokitus – nämä sinun tulee tietää

Creditlaina blogi Yrityksen luottoluokitus – nämä sinun tulee tietää 1.12.2022 Yrityksen luottoluokitus on tilastotietojen yhdistelmä. Pankit ja rahoituslaitokset käyttävät luottoluokitusta kun ne arvioivat yrittäjän lainahakemusta. Kun pidät hyvän huolen yrityksesi toiminnasta, saat myös hyvän luottoluokituksen ja näin takaat yrityksen menestymisen myös tulevaisuudessa. Mikä on yrityksen luottoluokitus? Yrityksen luottoluokitus on arvio, joka suoritetaan yrityksestä kerätyn tiedon […]

Mikä on nimelliskorko?

Creditlaina blogi Mikä on nimelliskorko? 30.11.2022 Nimelliskorko on lainan korko, joka on määritetty pankin tai luotonmyöntäjän toimesta. Korko on siis eräänlainen korvaus siltä ajalta, kun lainaksi myönnetty raha ei ole pankin tai rahoituslaitoksen käytettävissä. Laina-aikana mahdollisesti perittävät erillismaksut, kuten tilinhoito- avausmaksut eivät ole huomioitu nimelliskorossa. Se siis ei sisällä kaikkia lainakustannuksia. Nimelliskorko – mikä se […]

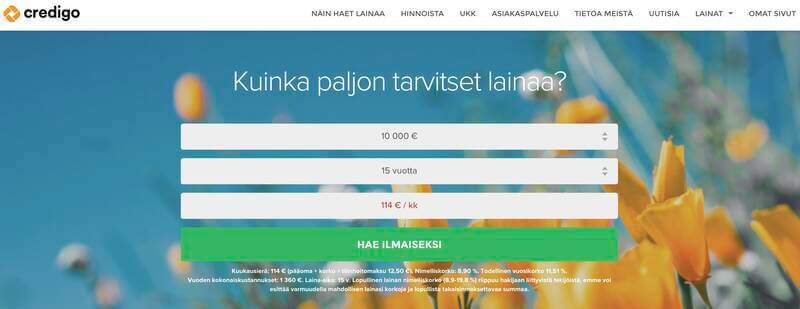

Credigo kokemuksia – lue tämä ennen kuin haet lainaa

Credigo kokemuksia 2026 – lue tämä ennen kuin haet lainaa Credigo on lainapalvelu, joka on tarjonnut lainapalveluita jo vuodesta 2006 lähtien. Credigo myöntää 500–10 000 euron suuruisia kertaluottoja, joiden maksuaika on lainasummasta riippuen 2–10 vuotta. Credigolla lainan kokonaiskustannukset ilmoitetaan todella selkeästi, joten niitä ei tarvitse arvailla. Tässä artikkelissa käymme läpi Credigo kokemuksia. Credigo lyhyesti Credigon […]

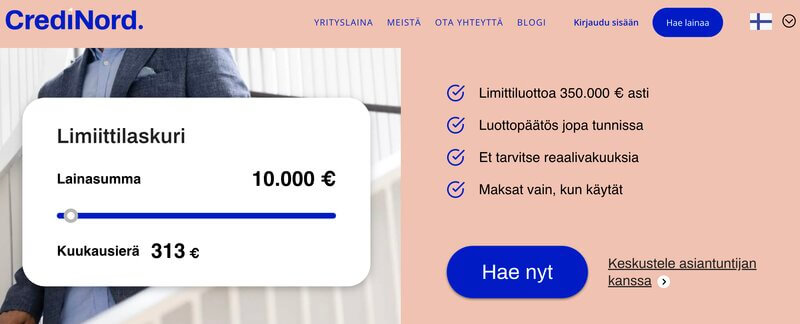

CrediNord kokemuksia ja 8 kovaa tärppiä

CrediNord kokemuksia ja 8 kovaa tärppiä CrediNord on yrityslainoja tarjoava yritys, jolta voi hakea yrityslainoja aina 350 000 euroon asti. CrediNord on Finanssivalvonnan valvonnassa ja sillä on toimintaa Suomen lisäksi myös Ruotsissa, Hollannissa ja Tanskassa. CrediNord tarjoaa joustavia ja selkeitä rahoitusratkaisuja yhdistettynä nopeaan asiakaspalveluun. CrediNord kokemuksia on pääasiassa positiivissävyisiä ja yritys onkin eräs suosituimmista yritysrahoituksen […]

Rahoitu kokemuksia

Tarvitsetko lainaa 2026 – lue ensin Rahoitu kokemuksia Rahoitu.fi on suomalainen lainojen välityspalvelu, jonka tavoitteena on auttaa asiakkaita löytämään paras mahdollinen laina nopeasti ja helposti. Rahoitu.fi toimii yhteistyössä jopa 20 pankin ja rahoituslaitoksen kanssa, joten sopiva laina löytyy varmasti lukuisten vaihtoehtojen joukosta. Lainanhakija säästää aikaa, sillä Rahoitu.fi kilpailuttaa lainat hänen puolestaan. Saat siis yhdellä hakemuksella […]

Yritysvakuutus on yrittäjän turvasatama

Creditlaina blogi Yritysvakuutus on yrittäjän turvasatama 4.11.2022 Yritysvakuutus antaa yrittäjälle, yrityksen työntekijöille ja itse yritykselle turvaa. Koska yritystoimintaan sisältyy aina riskejä, kattava yritysvakuutus takaa yritystoiminnan jatkumisen vahingoista huolimatta. Pieni yrityslaina auttaa myös joissakin tapauksissa takaamaan yrityksen toiminnan. On olemassa valtavasti erilaisia vakuutuksia yrityksille ja yrittäjän tuleekin huolehtia, että yrityksen vakuutukset ovat aina ajan tasalla. Osa […]

Asuntolainan ehdot – mitä pitää ottaa huomioon?

Creditlaina blogi Asuntolainan ehdot – mitä pitää ottaa huomioon? 4.11.2022 Kun unelma omasta asunnosta viimein on muuttumassa konkreettiseksi, pitää siirtyä tutkailemaan paljonko asuntolainaa on mahdollista saada ja mitkä ovat asuntolainan ehdot. Hakijan tulotaso onkin tärkeä ehto lainan saamiselle ja sen määrälle. Muita tärkeitä ehtoja ovat hakijan menot, omat säästöt, kaupan kohteena olevan asunnon sijainti sekä […]

Yrityslimiitti – nämä asiat sinun tulee tietää

Creditlaina blogi Yrityslimiitti – nämä asiat sinun tulee tietää 31.10.2022 Yrityslimiitti on jatkuva yritysluotto, ja se mukautuu kaikenkokoisten yritysten rahoitustarpeisiin. Yrityslimiitti sopii vaikkapa investointien tekemiseen ja kassavaihtelun tasaamiseen. Lyhennysvapaata yrityslimiittiä voidaan hakea aina 100 000 euroon asti ilman reaalivakuuksia. Yrityslimiitin hakeminen sujuu vaivattomasti verkossa, sillä hakemukseen tarvitaan ainoastaan verkkopankkitunnukset sekä yritysyhteys. Luottopäätös saapuu välittömästi ja […]

Yrittäjän työttömyysturva – mitä pitää tietää?

Creditlaina blogi Yrittäjän työttömyysturva – mitä pitää tietää? 31.10.2022 Yrittäjän työttömyysturva on aihe, josta on hyvä olla perillä jo ennen kuin ryhtyy yrittäjäksi. Yrittäjän työttömyysturva on hieman erilainen kuin palkansaajan työttömyysturva, sillä yrittäjä on itse vastuussa työttömyysturvansa suuruudesta. Millainen on yrittäjän työttömyysturva? Työttömyysturva on Suomessa jaettu kahtia. Työttömyysturvan kaksi osaa ovat perusturva ja ansioturva. Kela […]

Sivubisnes ideoita – lisätienestien metsästys

Creditlaina blogi Sivubisnes ideoita – lisätienestien metsästys 7.10.2022 Palkkatulojen ohella voi tienata rahaa myös sivubisneksen kautta. Tavoitteena sivubisnestä aloittaessa on, että se tuottaa ylimääräistä rahaa mahdollisimman pienellä aloituspääomalla. Kyllähän jo ylimääräinen 1 000 euroa kuukaudessa kuulostaisi todella hyvältä, eikö vain? Mielummin pienikin ylimääräinen tienesti kuin vaikkapa pikaluotto. Sivubisnes tuo hyötyä muutenkin kuin rahallisesti Paitsi että […]

Kuinka Suunnitella Budjetti Turvallisesti Uudelleen Taistelussa Inflaation Nousua Vastaan?

Creditlaina blogi Kuinka Suunnitella Budjetti Turvallisesti Uudelleen Taistelussa Inflaation Nousua Vastaan? 22.8.2022 Inflaation nousu nakertaa väistämättä myös tavallisen palkansaajan kukkaroon koloja ja monilla meistä ei ole enää varaa samoihin asioihin kuin aiemmin. Ainakaan samassa mittakaavassa ja ilman tarkkaa suunnittelua. Mikäli olet laatinut henkilökohtaisen talousbudjetin joskus, voi sen päivittäminen olla tarpeen inflaation tuomia uusia haasteita kohdatessa. […]

Maksutavat Suomessa

Creditlaina blogi Maksutavat Suomessa 23.11.2021 Suomalaiset tykkäävät maksaa verkkokaupoissa tehtyjä ostoksia eri tavoilla. Yleisimmin käytössä ovat pankkien verkkomaksut, maksukortit, lasku sekä mobiilimaksu. Verkkokaupan kannattaa tarjota kuluttajille mahdollisimman useita vaihtoehtoja, mutta samalla niiden pitää olla myös helppokäyttöisiä, turvallisia ja edullisia, jolloin ostaja voi valita hänelle sopivimman. Verkossa tehtävien maksujen pitää olla ostajille tuttuja, koska luonnollisesti ostaja […]

Toiminimiyrittäjän verotusopas

Creditlaina blogi Toiminimiyrittäjän verotusopas 18.10.2021 Oletko toiminimiyrittäjä tai haluaisitko sellaiseksi? Mikäli näin on, sinun on hyvä tietää myös toiminimen verotukseen liittyvistä asioista. Käydään tässä artikkelissa hieman läpi millainen on toiminimen verotus. Sisällysluettelo Toiminimiyrittäjän verot Toiminimen verotus on hieman erilaista kuin palkansaajan verotus. Toiminimiyrittäjän tuloa verotetaan ansio- ja pääomatulona. Kun tilikauden tuloista vähennetään tilikauden kulut sekä […]

Kaikki mitä sinun tulisi tietää veronpalautuksista

Creditlaina blogi Kaikki mitä sinun tulisi tietää veronpalautuksista 7.10.2022 Veronpalautukset, nuo joulun siunatut pelastajat! Tai siis näin oli ainakin ennen vanhaan, jolloin ne tulivat tilille aina joulukuussa, ja sen jälkeen pääsi viettämään kulutusjuhlaa kiikuttamalla ne kauppoihin ja ostamalla niillä vaikka itselleen uusi puhelin. Nykyäänhän ne napsahtavat tilille sen mukaan, milloin oma verokausi päättyy. Voit tarkistaa […]

Mikä on suomalaisen keskitulo vuonna 2022?

Creditlaina blogi Mikä on suomalaisen keskitulo vuonna 2022? 20 syyskuun, 2021 Veronmaksajat perustavat laskelmansa vuoden 2020 saatavissa oleviin tietoihin. Tilastokeskuksen mukaan vuonna 2019 keskimääräinen kuukausiansio oli noin 3 500 euroa. Ansiolla ja palkalla on eroavaisuutena se, että ansiossa ovat mukana myös säännölliset palkkaan kuuluvat lisät kuten vuorokorvaukset. Keskimääräiseen kuukausiansioon vaikuttaa se, että mukana on pieni […]

Pikaluottojen luottokustannusten kohtuullistaminen

Creditlaina blogi Pikaluottojen luottokustannusten kohtuullistaminen 16 syyskuun, 2021 Pikaluotto on nopea ja vakuudeton laina pikaiseen rahantarpeeseen. Saat lainan jopa välittömästi omalle tilillesi. Vaikka pikaluottoa monesti parjataankin, on kuitenkin olemassa monia tilanteita, joissa siitä on ollut korvaamaton taloudellinen apu. Näin haet pikaluottoa nopeasti ja turvallisesti. Toisinaan tällaisia luottoja on kuitenkin myönnetty vaikka velallinen ei ole edes […]

Uusi puhelin osamaksulla – lue tämä ensin

Creditlaina blogi Uusi puhelin osamaksulla – lue tämä ensin 30 elokuun, 2021 Puhelimen osamaksulla ostamiseen on useita vaihtoehtoja. Voit ostaa puhelimen joko kodin elektroniikkaliikkeestä, kuten Gigantti tai Verkkokauppa.com, puhelinoperaattorilta (DNA, Telia, Elisa, Moi) erämaksulla tai sitten voit käyttää omaa luottokorttiasi tai ottaa erillisen lainan puhelinta varten. Voit pyytää operaattorilta samalla myös liittymätarjouksen, ja säästää näin […]

Ensiasunnon ostaja

Creditlaina blogi Ensiasunnon ostaja 19 heinäkuun, 2021 Tarkista ensin verovapaus Ensiasuntoa ostaessa kannattaa ottaa selvää, täyttyykö ensiasunnon verovapaus, jolloin voi säästää huomattavasti. Ensiasunnon ostajan verovapaudesta puhuttaessa tarkoitetaan useimmiten vapautusta juuri varainsiirtoverosta. Ensiasunnon verovapaus ei kuitenkaan koske autopaikkaa, esimerkiksi autotallia, jonka osakkeet voi myydä erikseen. Siitä maksetaan siis aina varainsiirtovero. Hankittavaa asuntoa koskeva edellytys täyttyy, jos henkilö […]

Miten säästät lainan kuluissa?

Creditlaina blogi Miten säästät lainan kuluissa? 16 heinäkuun, 2021 Suomalaisilla ovat ottaneet paljon erilaisia luottoja. On asuntolainaa, autolainaa, remonttilainaa… Laina on toki mainio ratkaisu kun tarvetta rahoitukselle on, mutta tällöin pitää olla skarppina että lainakustannukset eivät kohoa pilviin eivätkä johda näin vaikeuksiin. Onkin erittäin tärkeää tutustua tarkasti lainaehtoihin sekä takaisinmaksusuunnitelmaan ennen kuin ottaa lainaa, joko […]

10 000 € ostokset

Creditlaina blogi 10 000 € ostokset 7 kesäkuun, 2019 Saitko perintöä? Voititko lotossa, nettipokerissa vai arpajaisissa? Ehkä olet säästänyt sivuun satasen joka kuussa kahdeksan vuoden ajan, ja kymppitonni alkaa olla kasassa. Jos menot ovat tarpeeksi pienet ja tulot tarpeeksi suuret, voi 10 000 kertyä säästötilille nopeastikin. 10 000 euroa on mukava summa, mikä toimii mielenrauhaa […]

Luottotietojen menettäminen

Creditlaina blogi Luottotietojen menettäminen 13 toukokuun, 2019 Luottotiedoilla tarkoitetaan rekisteriä suomalaisten luottotiedoista. Rekisteriä yksityishenkilöiden luottotietoja käyttävät muun muassa pankit ja osamaksusopimuksia tarjoavat yritykset asiakkaan taloudellisen aseman ja sitoumuksien hoitokyvyn arvioimiseen. Luottotietojen menettämiseen liittyy useita ennakkoluuloja. Yksi on se, että luottotietoihin tulee merkintä heti, kun saa perintätoimistolta maksukehotuksen. Tässä vaiheessa luottotietoihin ei kuitenkaan vielä kosketa, vaan […]